Door de kwantitatieve verkrapping zijn 38% van de staatsobligaties en 27% van de door hypotheek gedekte staatsobligaties die QE tijdens de pandemie heeft toegevoegd, verdwenen.

Geschreven door Wolf Richter voor WOLF STREET.

De totale activa op de balans van de Fed zijn in april met 77 miljard dollar gedaald tot 7,36 biljoen dollar, het laagste niveau sinds december 2020, volgens de wekelijkse balans van de Fed van vandaag. Sinds het einde van de kwantitatieve versoepeling in april 2022 heeft de Fed 1,60 biljoen dollar verloren.

Na maandenlang hierover te hebben gesproken, heeft de Fed nu officieel duidelijk gemaakt wanneer, hoe en in welke mate zij het QT-interval zal vertragen. Ze proberen de balans zoveel mogelijk te verkleinen zonder iets op te blazen, en dat zullen ze gemakkelijk doen, zo is de hoop.

- Start in juni

- De maximale uitstroom van staatsobligaties werd teruggebracht van 60 miljard naar 25 miljard dollar

- De afvoerlimiet voor MBS blijft ongewijzigd op $35 miljard

- Als Mohammed bin Salman sneller dan 35 miljard dollar per maand geen geld meer heeft, zal het overschot worden vervangen door staatsobligaties, en niet door Mohammed bin Salman.

- Mohammed bin Salman zal op de ‘lange termijn’ feitelijk van de balans verdwijnen.

Qt per categorie.

Schatkistbiljetten: – $57 miljard in april – $1,25 biljoen vanaf de piek in juni 2022 tot $4,52 biljoen, het laagste niveau sinds oktober 2020.

De Fed heeft nu 38% van de 3,27 biljoen dollar aan staatsobligaties gedumpt die zij tijdens haar pandemische kwantitatieve versoepelingsprogramma heeft toegevoegd.

Staatsobligaties (effecten van 2 tot 10 jaar) en staatsobligaties (effecten van 20 en 30 jaar) “rollen” de balans halverwege de maand en aan het einde van de maand, wanneer ze vervallen en de Fed het gezicht krijgt waarde betaald. De maximale doorrol bedraagt $60 miljard per maand, en dat bedrag is verlaagd door grofweg de inflatiebescherming af te trekken die de Fed krijgt op Treasury Inflation Protected Securities (TIPS), die wordt toegevoegd aan de TIPS-hoofdsom.

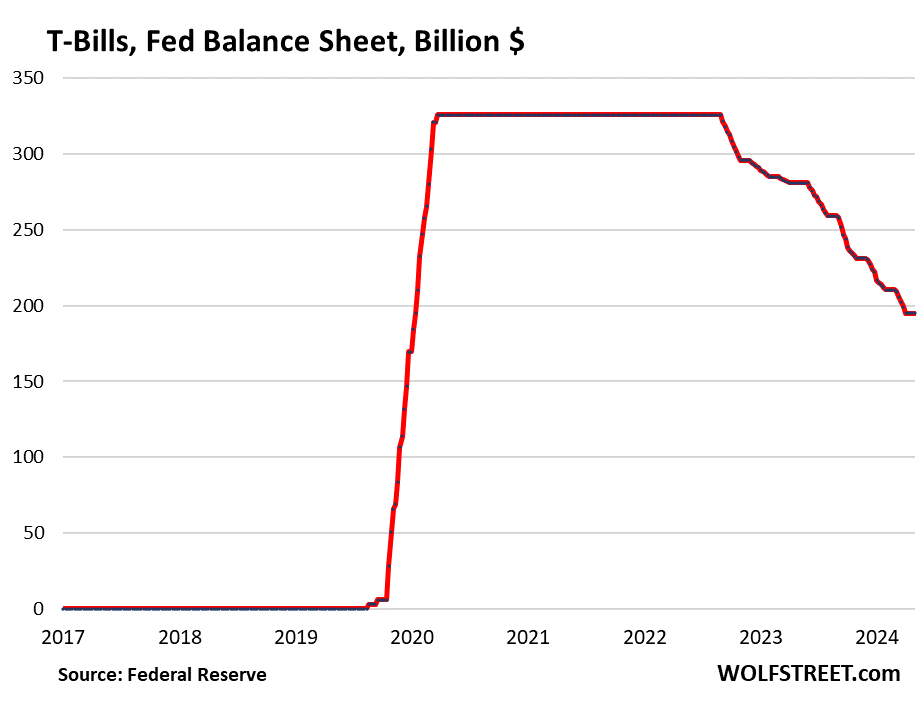

Schatkistbiljetten. Onveranderd in april op 195 miljard dollar. Deze effecten met een looptijd van maximaal één jaar zijn opgenomen in de $4,52 biljoen aan staatsobligaties op de balans van de Federal Reserve. Maar ze spelen een speciale rol in QT.

De Fed staat de uitgifte ervan alleen toe (ze vervangt ze niet wanneer ze vervallen) als er niet genoeg staatsobligaties met een lange looptijd zijn om de maandelijkse limiet van $60 miljard te bereiken. Hierdoor kon de Fed elke maand ongeveer $60 miljard aan staatsobligaties kwijt.

Vanaf maart 2020 tot aan het einde van de QT-periode had de Fed voor 326 miljard dollar aan staatsobligaties aangehouden, die zij voortdurend verving naarmate ze vervielen (ononderbroken lijn in onderstaande grafiek).

De langzaamste QT begint in juni Hetzelfde principe volgt u met schatkistpapier. Maar de eerste maand waarin de toewijzingen aan staatsobligaties onder de nieuwe limiet van $25 miljard vallen, is september 2025 ($17 miljard). Dus tot die tijd zullen de staatsobligaties op de balans onveranderd blijven op $195 miljard, zelfs als er effecten en obligaties opduiken:

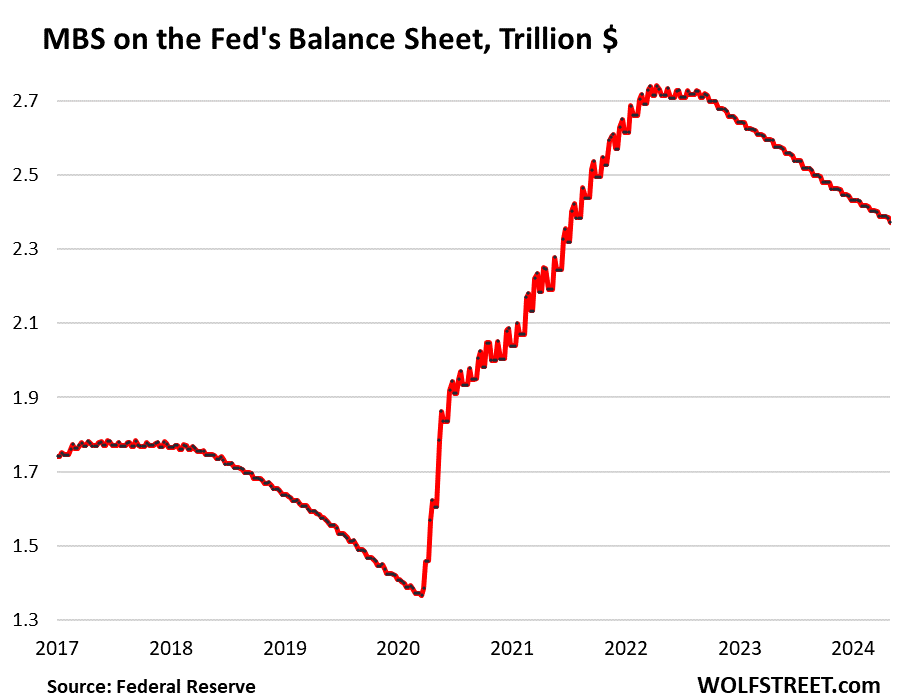

Door hypotheek gedekte effecten (MBS): – $16 miljard in april – $368 miljard vanaf de piek tot $2,37 biljoen, het laagste niveau sinds juli 2021. De Fed heeft 27% van de door hypotheek gedekte leningen opgegeven die zij tijdens de pandemische kwantitatieve versoepeling had toegevoegd.

MBS worden voornamelijk van de balans gehaald door middel van hoofdsombetalingen die eigenaren ontvangen wanneer de hypotheek is afbetaald (hypotheken worden verkocht, hypotheken worden geherfinancierd) en wanneer hypotheekbetalingen worden gedaan.

Maar de verkoop van bestaande huizen daalde, de herfinanciering van hypotheken stortte in, waardoor er minder hypotheken werden afbetaald, de hoofdsombetalingen aan houders van hypotheekobligaties, zoals de Fed, daalden dramatisch, en de MBS raakte in een veel langzamer tempo uit balans .

Onder QT is langzamer Vanaf juni blijft de limiet voor MBS 35 miljard dollar. Wanneer de huizenmarkt uit de bevriezing komt en het verkoopvolume naar een meer normaal niveau stijgt, zullen de hypotheekrentes stijgen, waardoor de hoofdsombetalingen aan houders van hypotheekobligaties zullen toenemen, de doorrol van hypotheekobligaties zal toenemen ten opzichte van de huidige niveaus, en de curve in de grafiek zal toenemen. hieronder zal steiler worden.

Als de doorbetalingen van kapitaal de 35 miljard dollar overschrijden – tijdens de pandemische hausse op de huizenmarkt overschreden ze in enkele maanden tijd de 110 miljard dollar – zal het overschot worden vervangen door staatsobligaties, en niet door door hypotheek gedekte staatsobligaties, aangezien de Fed de door hypotheek gedekte staatsobligaties wil afbouwen. op zijn balans.

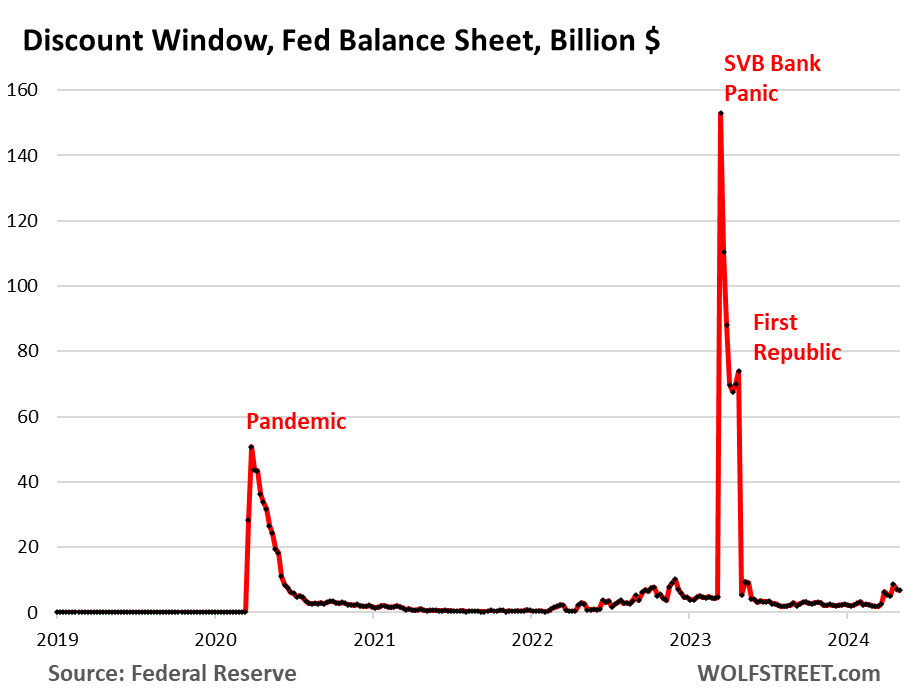

Liquiditeitsfaciliteiten van de banken.

Kortingsvenster: + $1,3 miljard in april, naar $6,8 miljard. Tijdens de bankenpaniek van maart 2023 stegen de leningen kortstondig tot 153 miljard dollar.

Het kortingsvenster is het klassieke liquiditeitsaanbod van de Fed aan banken. De Fed rekent de banken momenteel 5,5% rente op deze leningen aan (een van de vijf rentetarieven) en eist onderpand tegen marktwaarde, wat duur geld is voor banken. Er kleeft een stigma aan het lenen in het kortingsvenster, dus banken doen dat niet maken van deze faciliteit gebruik tenzij dit nodig is, hoewel de Fed er bij hen op aandringt om de faciliteit regelmatiger te gebruiken.

Bank Term Finance-programma (BTFP): – $6,4 miljard in april naar $124 miljard.

BTFP, dat tijdens een paniekerig weekend in maart 2023 in elkaar werd gezet na het faillissement van de SVB, had een fatale fout: de prijs was afhankelijk van de marktprijs. Toen de renteverlagingsmanie in november 2023 begon, daalden de marktrentes, zelfs toen de Fed de rentetarieven stabiel hield, inclusief de 5,4% die zij aan de banken betaalt op hun reserves. Sommige kleinere banken gebruikten vervolgens het BTFP om arbitragewinsten te maken, waarbij ze tegen een lagere marktrente van het BTFP leenden en het geld vervolgens op hun reserverekening bij de Fed achterlieten om 5,4% te verdienen. Deze arbitrage zorgde ervoor dat de BTFP-saldi stegen tot $ 168 miljard.

Gefrustreerd omdat ze zag dat BTFP werd misbruikt om winst te maken, sloot de Fed in januari de arbitragemogelijkheid af door de rente te wijzigen. Het zorgde er ook voor dat het BTFP op 11 maart afliep. Leningen verkregen vóór 11 maart kunnen nog een jaar lang worden uitgevoerd. Op 11 maart 2025 zal het BTFP nul zijn.

Balans na twaalf maanden QT-vertraging.

In mei is de Fed van plan nog eens 75 miljard dollar aan activa kwijt te schelden, wat de balans zou terugbrengen tot ongeveer 7,28 biljoen dollar. In juni begint de langzamere QT. Na de eerste twaalf maanden van langzamere QT, tegen eind mei 2025, kunnen de totale activa met deze bedragen lager zijn:

- Als de hoofdsombetalingen van MBS op 15 miljard dollar per maand blijven staan, in plaats van te versnellen, zal dit tegen eind mei 2025 180 miljard dollar schrappen.

- Als er 25 miljard dollar van de Schatkist wordt afgetrokken, zou er tegen eind mei 2025 300 miljard dollar verdwijnen.

- Het BTFP zal in maart 2025 nul bereiken en 124 miljard dollar opbrengen.

- De niet-geconsumeerde premies bedragen 2,2 miljard dollar per maand, of 26 miljard dollar in twaalf maanden.

- Totaal: minus $630 miljard eind mei 2025.

Zonder een versnelling van de uitrol van MBS zal de balans daarom eind mei 2025 dalen tot ongeveer 6,63 biljoen dollar.

Lees je WOLFSTREET graag en wil je dit steunen? Je kunt doneren. Dat waardeer ik zeer. Klik op de bier- en ijstheemok en ontdek hoe:

Wilt u per e-mail op de hoogte worden gesteld wanneer WOLF STREET een nieuw artikel publiceert? Registreer hier.

![]()

Social media fanatic. Avid bacon fanatic. Wannabe pop culture fan. Communicator. Certified writer.

More Stories

Nvidia-aandelen dalen als gevolg van vertragende groei en zorgen over de productie NVIDIA

Nvidia winstsamenvatting: CEO praat over Blackwell, maar het voldoet niet aan de hoogste verwachtingen

Het slachtoffer van de explosie van de Delta-band moest worden geïdentificeerd aan de hand van een tatoeage: Jr