Plots verschijnt het opgekropte display – die leegstaande huizen die niemand als leeg zou hebben beschouwd.

door Wolf Richter voor Wolfstraat.

De afgelopen twee jaar is het verhaal geweest dat er geen inventaris is om te verkopen, dat er woningnood is, waardoor de prijzen zijn gestegen. Dan waren er andere mensen zoals ik die er keer op keer op wezen dat mensen hun oude huis niet op de markt zetten nadat ze een nieuwe hadden gekocht, dat deze mensen nu twee of drie huizen hebben en dat ze gaan rijden de heetste vastgoedmarkt ooit met prijzen die jaarlijks met 20% of 30% of meer stijgen, en dan verkopen ze die leegstaande huizen die niemand ooit als leeg heeft beschouwd.

En omdat ze al in een huis woonden, konden ze hun leegstaande huizen verkopen zonder een nieuwe te kopen. Dit is de ‘schaduwvoorraad’ die nu op de markt komt, net nu de hypotheekrente is gestegen en de verkoop daalt. En om dingen in beweging te krijgen, schieten de prijsverlagingen omhoog.

Onderbroken aanbod, dalende verkoop: het is nog maar het begin, maar het gebeurt.

Actieve menu’s gesprongen In juni was het 20% hoger dan in mei en 19% hoger dan vorig jaar, wat de tweede opeenvolgende jaarlijkse stijging is na een sprong van 8% in mei, beide de eerste jaarlijkse stijgingen sinds juni 2019. Er waren ongeveer 98.000 mensen meer Huizen te koop in juni vergeleken met vorig jaar, volgens gegevens van de National Association of Realtors vandaag (gegevens in makelaar.com):

Actieve vermeldingen zijn om twee redenen gestegen:

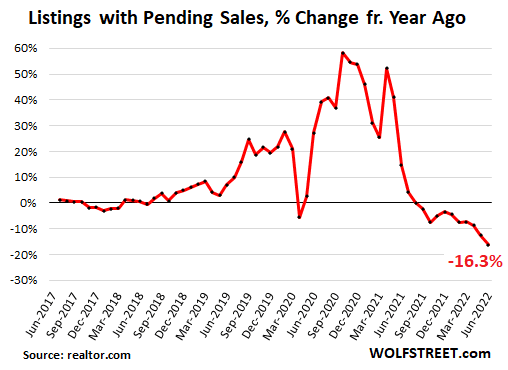

De verkoop van ONE, in behandeling in juni, daalde met 16% op jaarbasisNa een daling van 12% in mei en een daling van 9% in april, verloren potentiële kopers hun interesse in stijgende huizenprijzen en hypotheekrentes. Dit zijn aanbiedingen in verschillende stadia van het verkoopproces, maar voordat de deal wordt gesloten. Juni was de tiende achtereenvolgende maand van dalingen op jaarbasis. In juni meldde NAR dat “Gesloten verkoop daalde in mei voor de tiende maand op rij. Dit belooft weinig goeds voor de gesloten verkopen in juni:

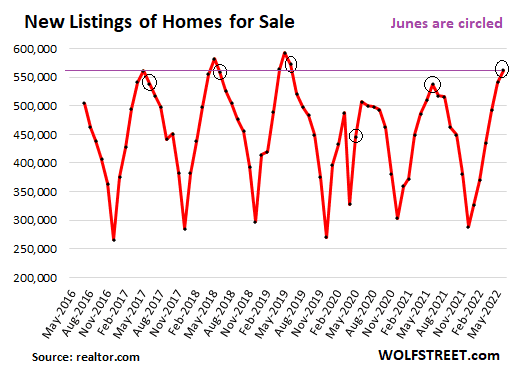

Twee, er zijn nieuwe aanbiedingen in juni tot 562.000 woningen, het op een na hoogste niveau in juni van de afgelopen jaren, na slechts juni 2019. En interessant, de nieuwe menu’s steeg in juni, terwijl het in normale jaren een piek bereikte in mei en afnam in juni. Ik heb vorige juni gedraaid (gegevens via makelaar.com).

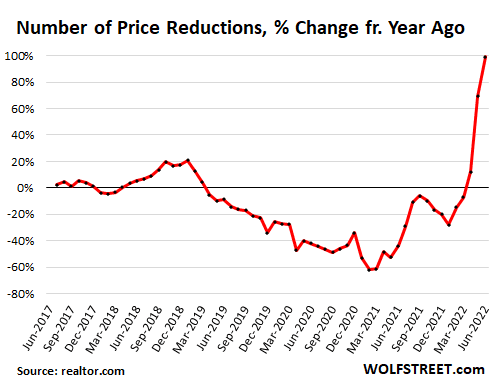

Prijsverlagingen schoten omhoog met 50% in juni vanaf mei en over zwakte Op jaarbasis, terwijl verkopers kopers proberen te laten komen opdagen en een kijkje nemen, terwijl het aantal bezoekers sterk is afgenomen en de biedingsoorlogen zijn teruggevallen in goede herinneringen. Dit is een plotselinge reset. Maar meer verkopers hebben te maken met een nieuwe realiteit: prijzen moeten gaan waar de kopers zijn, en de kopers zijn ergens, maar veel lager (gegevens via realtor.com):

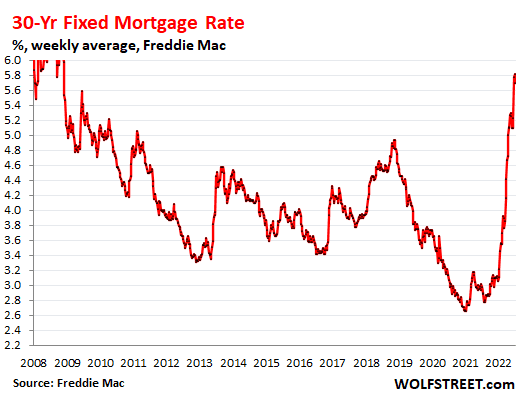

Heilige Hypotheek Tarieven – zo genoemd omdat dat is wat mensen zeggen als ze voor het eerst de hypotheekbetaling zien voor een huis dat ze willen kopen – schommelt rond de 6% voor een 30-jarige vaste hypotheek, het dubbele van wat ze waren in 2020 (gegevens via makelaar.com) .

Dit soort hypotheekrentes, die nog niet zo lang geleden zijn verdubbeld, en huizenprijzen die in dezelfde periode van twee jaar met 40% of meer zijn gestegen, zijn een slechte combinatie. Iets heeft te bieden, en dat zijn niet de kopers – omdat ze dat niet kunnen, ze zitten in de val – maar de verkopers. Of er is geen overeenkomst.

en kopers die kon Ze kopen, beroemde geldkopers, ze… wil niet Koop ook tegen deze prijzen, nu de waanzin uit de markt begint te komen. Niemand wil op het hoogtepunt van de razernij te veel betalen voor wat een compleet krankzinnige markt was.

Groot verschil in aanbiedingen tussen de 50 grootste metrogebieden.

Van de 50 grootste stedelijke gebieden steeg het aantal actieve aanbiedingen in juni het meest in Austin (+144% jaar op jaar), Phoenix (+113%) en Raleigh (112%). In 31 andere centrale regio’s stegen de actieve noteringen met dubbele cijfers. Slechts in enkele centrale gebieden daalden de actieve noteringen, met als aanvoerder Chicago (-13%), Virginia Beach (-14%) en Miami (-16%).

De tabel is gesorteerd op jaarlijkse procentuele verandering van actieve lijsten (gegevens via realtor.com):

| De grootste stedelijke gebieden, actieve advertenties, juni 2022 | Percentage verandering jaar op jaar |

| Austin-Round Rock, Texas | 144% |

| Phoenix Mesa Scottsdale, Arizona | 113% |

| Raleigh, Noord-Carolina | 112% |

| Salt Lake City, Utah | 98% |

| Nashville Davidson – Murfreesboro – Franklin, Tennessee | 86% |

| Riverside-San Bernardino-Ontario, Californië | 72% |

| Seattle Tacoma Bellevue, Washington | 66% |

| Sacramento – Roseville – Arden – Arcade, Californië | 65% |

| Dallas Fort Worth Arlington, Texas | 62% |

| Denver Aurora Lakewood, Colorado | 58% |

| Tampa St. St. Petersburg Clearwater, Florida | 56% |

| Tucson, Arizona | 55% |

| San Antonio – New Braunfels, Texas | 54% |

| San Francisco-Oakland-Hayward, Californië | 46% |

| Las Vegas Henderson Paradise, Nevada | 45% |

| Jacksonville, Florida | 38% |

| Oklahoma City, oké | 37% |

| Charlotte Concord Gastonia, North Carolina | 37% |

| San Jose, Sunnyvale, Santa Clara, Californië | 34% |

| Memphis, Afb.- MS-AR | 33% |

| Orlando Kissimmee Sanford, Florida | 31% |

| Portland Vancouver Hillsboro, Oregon, Washington | 31% |

| Kansas City, Missouri | 28% |

| Birmingham Hoover, AL | 26% |

| San Diego Carlsbad, Californië | 25% |

| Atlanta Sandy Springs – Roswell, Georgia | 23% |

| Indianapolis-Carmel-Anderson, IN | 22% |

| Louisville/Jefferson County, Kentucky | 22% |

| Los Angeles Long Beach – Anaheim, Californië | 20% |

| Detroit Warren Dearborn, Michigan | 18% |

| New Orleans-Metairie, Los Angeles | 16% |

| Buffalo Chictoaga Niagara Falls, New York | 13% |

| Columbus, Ohio | 12% |

| Houston-The Woodlands-Sugar Land, Texas | 10% |

| Providence Warwick, RI-MA | 6% |

| St. Louis, Missouri-IL | 5% |

| Cincinnati, oh-ki-in | 5% |

| Pittsburgh, Pennsylvania | 4% |

| Washington-Arlington-Alexandria, DC-VA-MD-WV | 2% |

| Baltimore Columbia Towson, MD | 1% |

| Boston-Cambridge-Newton, MA-NH | 0% |

| New York – Newark – Jersey City, New York – New Jersey – Pennsylvania | 0% |

| Minneapolis St. Paul Bloomington, Minnesota, Wisconsin | 0% |

| Cleveland Illyria, Ohio | -2% |

| Philadelphia Camden Wilmington, PA-NJ-DE-MD | -2% |

| Rochester, New York | -4% |

| Milwaukee-Waukisha-West Alice, Wisconsin | -4% |

| Richmond, Virginia | -6% |

| Chicago Naperville Elgin, IL-IN-WI | -13% |

| Virginia Beach – Norfolk – Newport News, Virginia, North Carolina | -14% |

| Miami, Fort Lauderdale, West Palm Beach, Florida | -16% |

Vind je het leuk om WOLF STREET te lezen en wil je het steunen? Gebruik adblockers – ik begrijp helemaal waarom – maar wil je de site steunen? U kunt doneren. Ik waardeer dit zeer. Klik op een glas bier en ijsthee om te leren hoe je het moet doen:

Wil je per e-mail op de hoogte worden gehouden wanneer WOLF STREET een nieuw artikel publiceert? Registreer hier.

![]()

Social media fanatic. Avid bacon fanatic. Wannabe pop culture fan. Communicator. Certified writer.

More Stories

Nvidia-aandelen dalen als gevolg van vertragende groei en zorgen over de productie NVIDIA

Nvidia winstsamenvatting: CEO praat over Blackwell, maar het voldoet niet aan de hoogste verwachtingen

Het slachtoffer van de explosie van de Delta-band moest worden geïdentificeerd aan de hand van een tatoeage: Jr